Warum können Banken die Bedürfnisse der KMU nicht befriedigen?

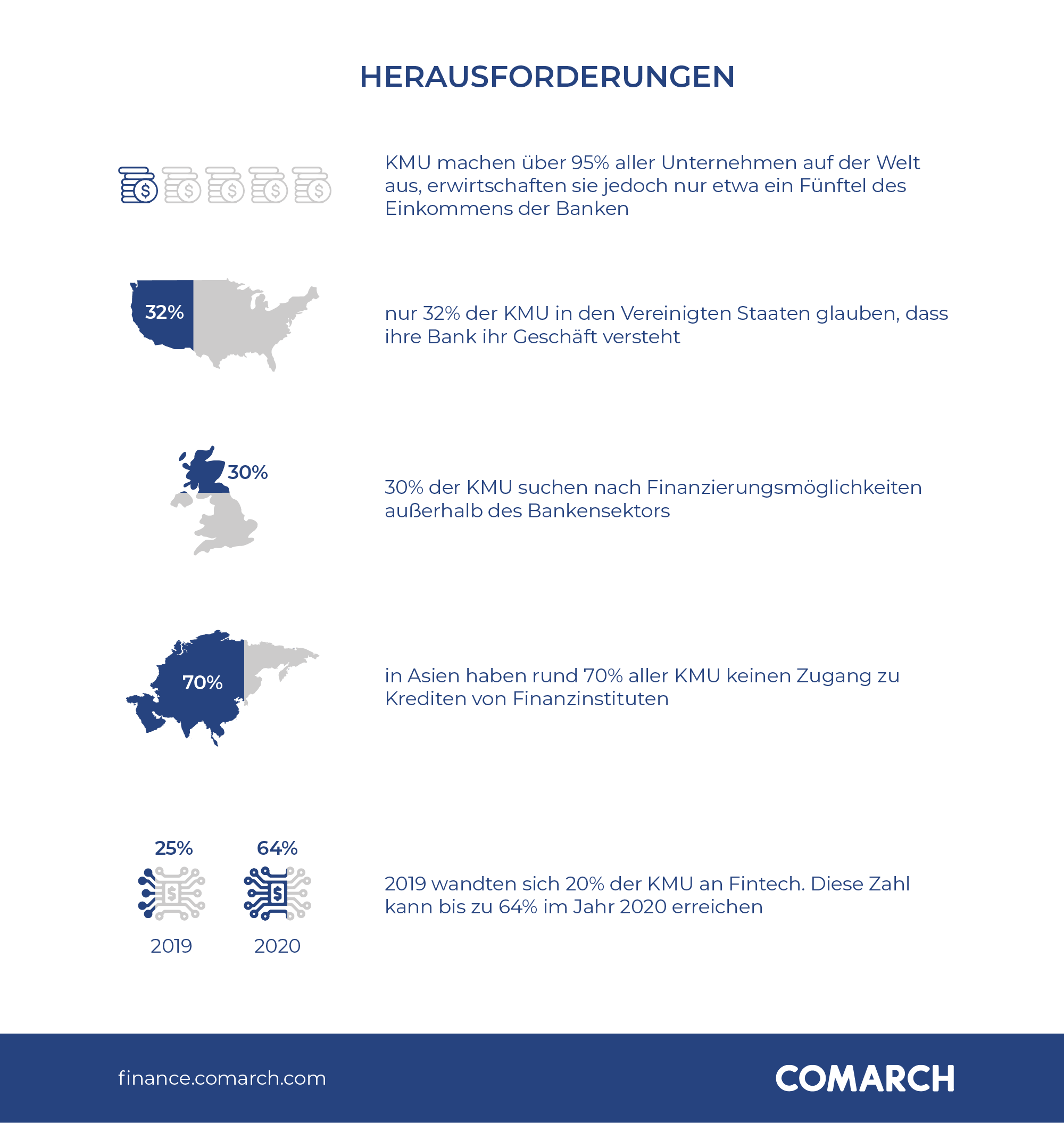

KMU machen die Mehrheit der Unternehmen auf der Welt aus, erwirtschaften jedoch nur ein Fünftel der Bankeinnahmen. Die nicht gedeckten Bedürfnisse generieren keine Einnahmen.

Wie das Forschungsunternehmen J.D. Power im letzten Jahr mitgeteilt hat, glauben nur 32 % der KMU in den Vereinigten Staaten, dass ihre Bank ihr Geschäft versteht. Laut Ipsos steht der britische Markt in diesem Jahr vor einer ähnlichen Herausforderung: 30 % der dortigen KMU suchen nach Finanzierungsmöglichkeiten außerhalb des Bankensektors.

Es ist nicht das Ende. Weltweit nutzen heute bis zu 25 % der KMU Fintech-Dienstleistungen. Bereits im Jahre 2020 wird dieser Prozentsatz um fast 40 Punkte steigen. Dies lesen wir im EY-Bericht „Global FinTech Adoption 2019“.

Bei der Expansion von Fintechs handelt es sich nicht nur um neue Produkte und Dienstleistungen, sondern auch um die Einführung neuer Technologien, was das Tempo noch beeindruckender macht. Die Fintechs scheinen die Probleme zu lösen, die von den Banken nicht gelöst werden.

Wie ist das möglich?

Einfach gesagt, Banken machen es nicht einfach ... KYC-Verfahren, Risikoprozesse, gestapelte Bürokratie ... All dies stellt mittelalterliche Folter für einen Unternehmer dar, der schnelles Geld braucht. Er ist im Not, so geht er zu Fintechs – EY behauptet, dass der Vorteil des letzteren in erster Linie Bequemlichkeit und ununterbrochene Zugänglichkeit ist.

Aber wie kann ein solches Fintech, jung, oft klein, aber durch wohlhabende Venture-Capitals und gutes Marketing sehr selbstbewusst, mit jahrelanger Tradition und Erfahrung, die die Banken herausgearbeitet haben, konkurrieren?

Die Gespräche mit Menschen aus der Fintech-Branche zeigen deutlich, was sie antreibt: Technologie. Solche Vorteile:

- Schnelles und einfaches Online-Onboarding

- Automatisierte Risikobewertung (AI) basierend auf alternativen Datenquellen

- AI-basiertes OCR-System, das beim Arbeiten mit Dokumenten Zeit spart

- Automatisierte Prozesse

Was Fintechs einen Vorteil verschafft, ist eine andere DNA-Kette ihrer Organisation, die auf Technologie basiert und einen echten Mehrwert für die Kunden darstellt. Solche Kette, die Produkte hervorbringt, die tatsächliche Kundenprobleme lösen.

Warum also wird dies dann nicht übernommen?

Weil es nicht so einfach ist, wie es scheint. Eine durchschnittliche Bank, die einen neuen Produkt- oder Servicekanal implementieren möchte, muss mehrere Millionen Euro für diesen Vorgang ausgeben. Unzählige Systeme, die integriert werden müssen, erhöhen die Kosten auf ein unglaubliches Niveau. Zu viel Ballast. Der Rennwagen ist schnell, weil er leicht ist.

Bei Fintechs können mehrere Millionen Euro die Kosten der gesamten IT-Infrastruktur decken.

Fintechs vorzugeben, klappt somit nicht. Wenn Banken mit Fintechs nach ihren Regeln konkurrieren werden, verlieren sie.

Änderungen sind bereits im Gange

Revolut, einer der bekanntesten Fintechs, hat seiner Anwendung gerade Tools zur Ausgabenverwaltung hinzugefügt. Revolut berücksichtigt den gesamten Geschäftsprozess und stoppt nicht am Frontend, sondern integriert ihn in die Buchhaltungssoftware. Auf diese Weise löst es die bisher ungelösten Probleme – und das ist hier ein Durchbruch.

Die Banken sollten diese Denkweise so schnell wie möglich übernehmen. Die Idee ist, sich auf das Produkt selbst nicht zu konzentrieren, sondern auf einen Prozess, der den Kunden echte Vorteile bringt.

Die Stärke der Fintechs ist auch ihre Schwäche

Was Fintechs hauptsächlich zu bieten haben, ist hohe Qualität und niedriger Preis. Was kann man sich mehr wünschen?

Aus der Sicht eines Eigentümers von einem Kleinunternehmen ist es jedoch nicht so attraktiv, über viele Anwendungen und Geschäftslösungen zu verfügen. Und hier kommen die Banken ins Spiel.

Banken verfügen über alle Ressourcen und Kompetenzen, um ein Ökosystem für kleine und mittlere Unternehmen zu schaffen; ein Set umfassender Lösungen und Services, mit denen man sein Unternehmen reibungsloser führen kann.

Es geht aber nicht nur darum, neue Technologien für sich zu gewinnen, um sie zu „schlucken“. Es geht darum, herauszufinden, was der Grundwert eines kleinen Unternehmens ist.

Wir vs. sie

In den letzten Jahren haben sich Banker auf strukturelle Veränderungen, Zusammenlegung von Abteilungen, Integration von Silos und organisatorische Tetris konzentriert. Infolgedessen haben sie die Kundenbedürfnisse aus den Augen verloren.

Und dann betonten sie den Verkauf. Mehr Verkauf. Es hat sich um „uns“ gehandelt. Inzwischen ging es den Fintechs um „sie“ – die Kunden und ihre Probleme.

Einige Banken haben heute erkannt, dass der Weg der Fintechs der einzige ist, um auf den Wachstumspfad zurückzukehren. Aber sie werden nicht in der Lage sein, dies alleine zu schaffen. Sie brauchen Partner. Sie müssen sich mit Fintechs zusammenschließen – und dies bedeutet, ein Ökosystem zu schaffen, in dem Banktransaktionen mit Nichtbankdienstleistungen einhergehen. Mit welchen?

Ausgangspunkt

Der Aufbau eines solchen Ökosystems aus Bank- und Nichtbankdienstleistungen, das den KMU-Eigentümern die Probleme beim Führen des Unternehmens erspart, ist der beste Schritt für Banken.

Diese Dienstleistungen sind:

- Rechnungsstellung, Geschäftsanalyse

- Alternative Finanzierungsmethoden

- Juristische Dienstleistungen

- CRM-Tools

Es geht darum, Kundenprozesse von Anfang bis Ende (end-to-end) zu unterstützen. Beispiel? Die Arbeit im Buchhaltungssystem kann beim Hinzufügen einer neuen Rechnung nicht unterbrochen werden. Warum nicht eine automatische Zahlungsfunktion oder eine Zahlungserinnerung an Benutzer erschaffen?

Die Einführung solcher Dienstleistungen zahlt sich aus, denn die Bank erhält dafür:

- Neue Servicequalität „im Paket“

- Risiko fifty-fifty gemacht – Fintechs bedienen die Kunden, die mehr dem Risiko ausgesetzt sind

- Freundliches Image, kein langer Verfahren und mangelndes Vertrauen mehr

- Neue Daten für Bewertungszwecke – mehr Daten bedeuten bessere Chancen, Produkte mit geringem Risiko zu verkaufen

Harter Weg, aber es geht nicht anders

Ja, Banken müssen Fintechs hier Vertrauensbonus geben. Darüber hinaus müssen sie ihren Ruf aufs Spiel setzen und die Aktivitäten ihrer Partner mit ihrer Marke kennzeichnen. Man kann dies mit einem Partner tun, aber was wäre es, wenn es Dutzende von ihnen mit unterschiedlichen Produkten und Dienstleistungen gäbe? Das ist eine große Herausforderung im operativen Sinne, die viele Risiken mit sich bringt, denen Banken ausgesetzt sind.

Es gibt jedoch keinen anderen Weg für Banken, die Kunden gewinnen möchten: die richtigen Partner finden, um die Probleme von Geschäftskunden zu lösen, die sie nicht alleine lösen können.

Autor

Łukasz Rozlach, Head of Banking Industry, Comarch

Laut McKinsey verbringen die Eigentümer von Kleinunternehmen mehr Zeit mit Bürokratie als mit Geschäften. Über 70 % ihrer Tätigkeiten beziehen sich auf Verwaltungsarbeiten. Ist das nicht enttäuschend?

Und noch ein Problem: KMU und Kreditwürdigkeit. Die Banken wollen niemandem ohne guten Einblick in seine historischen Daten Geld leihen. Keine Daten – kein Geld. Bei den Fintechs ist anders ...