E-Invoicing in Belgien

Wer ist in Belgien zur E-Rechnung verpflichtet?

Belgien hat die E-Rechnungs-Pflicht im B2G-Bereich bereits eingeführt. Alle belgischen öffentlichen Stellen sind verpflichtet, elektronische Rechnungen im Rahmen der öffentlichen Auftragsvergabe empfangen und verarbeiten zu können. Damit sind alle Lieferanten der Föderalregierung verpflichtet, elektronische Rechnungen auszustellen (Umsetzung der Richtlinie 2014/55/EU). Diese Pflicht gilt für Aufträge über 3.000 EUR. Rechnungen mit einem Betrag unter 3.000 EUR sind von der Pflicht ausgenommen; die öffentlichen Stellen müssen sie jedoch weiterhin empfangen können.

Ist die E-Rechnung im B2B-Bereich verpflichtend?

Der gesetzliche Rahmen hat die verpflichtende B2B-E-Rechnung zum 1. Januar 2026 eingeführt. Erforderlich sind strukturierte Formate (in erster Linie Peppol oder andere, mit der Norm EN 16931 konforme Standards). Darüber hinaus sind stufenweise Meldepflichten (Reporting) in nahezu Echtzeit vorgesehen; Meldepflichten für B2B- und B2C-Umsätze sind für spätere Umsetzungsphasen geplant.

- Oktober 2022 – Verpflichtende B2G-E-Rechnung für öffentliche Aufträge und Konzessionen ab einem Wert von 215.000 EUR.

- April 2023 – Verpflichtende B2G-E-Rechnung für öffentliche Aufträge ab 30.000 EUR.

- Oktober 2023 – Verpflichtende B2G-E-Rechnung für öffentliche Aufträge und Konzessionen mit einem Wert von 30.000 EUR oder darunter.

- März 2024 – Verpflichtende B2G-E-Rechnung für alle Steuerpflichtigen.

- Januar 2026 – Inkrafttreten der verpflichtenden B2B-E-Rechnung auf Basis von Peppol. Die Pflicht gilt für alle umsatzsteuerpflichtigen Unternehmen mit fester Niederlassung in Belgien, die B2B-Umsätze tätigen – mit folgenden Ausnahmen:

- Steuerpflichtige, die ausschließlich nach Artikel 44 des belgischen MwSt-Gesetzbuchs steuerbefreite Umsätze ausführen (z. B. bestimmte medizinische Leistungen, kulturelle Tätigkeiten);

- Steuerpflichtige im Zustand des Konkurses;

- Steuerpflichtige, die die Pauschalregelung nach Artikel 56 des belgischen MwSt-Gesetzbuchs anwenden;

- Umsätze mit Lieferung von Gegenständen außerhalb Belgiens, für die keine belgische Steuernummer erforderlich ist.

- Januar 2028 – Einführung eines verpflichtenden, nahezu echtzeitnahen E-Reporting-Systems für steuerliche Zwecke.

Ablauf der E-Rechnung

Seit dem 1. März 2024 müssen auch die föderalen Auftraggeber die E-Rechnung für Transaktionen unter 3.000 EUR umsetzen. Seit dem 1. Januar 2026 ist die strukturierte E-Rechnung für nahezu alle B2B-Umsätze belgischer umsatzsteuerpflichtiger Unternehmen verpflichtend. Ausgenommen sind Lieferungen und Leistungen, die direkt an Verbraucher zum privaten Gebrauch erbracht werden (B2C-Umsätze).

Die Pflicht zur strukturierten Rechnung gilt grundsätzlich für Umsätze zwischen zwei belgischen umsatzsteuerpflichtigen Unternehmen, mit einigen Ausnahmen.

Strukturierte elektronische Rechnungen sind nicht erforderlich für:

- umsatzsteuerpflichtige Personen, die sich im Konkurs befinden,

- Unternehmen, die ausschließlich nach Artikel 44 des MwSt-Gesetzbuchs steuerbefreite Umsätze ausführen,

- umsatzsteuerpflichtige Personen ohne feste Niederlassung in Belgien,

- umsatzsteuerpflichtige Personen, die pauschal besteuert werden (nach Artikel 56 des MwSt-Gesetzbuchs, der zum 1. Januar 2028 ausläuft).

Darüber hinaus besteht keine Pflicht, strukturierte elektronische Rechnungen empfangen zu können, für:

- Unternehmen, die ausschließlich nach Artikel 44 des MwSt-Gesetzbuchs steuerbefreite Umsätze ausführen.

Grundsätzlich gilt: Ist ein Umsatz nach Artikel 44 des MwSt-Gesetzbuchs steuerbefreit, besteht keine Pflicht zum Senden oder Empfangen strukturierter elektronischer Rechnungen.

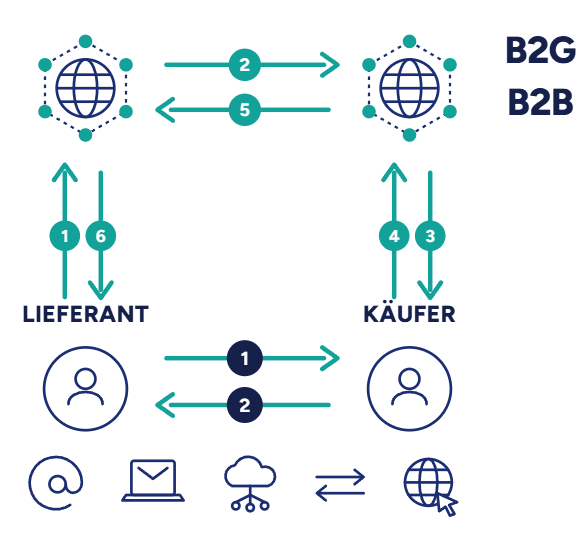

Comarch fungiert als zertifizierter PEPPOL Access Point

Im Rahmen des Vier-Ecken-Modells tauschen Käufer und Lieferanten ihre Rechnungen über einen Zugangspunkt aus, d. h. einen PEPPOL-zertifizierten Dienstleister, dem die Datensicherheit und die Einhaltung der PEPPOL-Standards (z. B. UBL-Format oder AS4-Kommunikationsprotokoll) obliegt.

Format und Plattform

Es gibt keine staatliche Plattform für B2B-Rechnungen. Diese werden über das Peppol-Netzwerk im Format Peppol BIS übermittelt (sofern nicht im gegenseitigen Einvernehmen und in Konformität mit EN 16931 ein anderes Vorgehen vereinbart wird).

• Format: BIS 3.0

CEN-konforme Formate dürfen nur für die Übermittlung außerhalb von Peppol verwendet werden.

-

PHOENIX group digitalisiert mit Comarch EDI

-

EDI-Infrastruktur für 24 Länder und 35 Vertriebslinien von METRO Digital

-

Globales EDI-Projekt für MAN Truck & Bus SE

-

TÜV SÜD Gruppe digitalisiert Rechnungswesen mit Comarch E-Invoicing

-

Umfassendes EDI-Projekt mit E-Invoicing und Self-Onboarding-Plattform bei STRABAG

-

BayWa implementiert Comarch EDI zur Erfüllung der kommenden B2G-E-Invoicing-Pflicht

-

Implementierung von Comarch E-Invoicing bei Technicolor

-

E-Invoicing mit Comarch EDI: Sanacorp digitalisiert Rechnungswesen

-

Elektronischer Austausch und Speicherung von Dokumenten bei Carrefour Poland

-

Einführung von Comarch EDI und WebEDI bei Unilever

-

Comarch E-Invoicing bei Agfa-Gevaert

-

Verbesserung der Geschäftseffizienz durch Digitalisierung von Rechnungsstellungsprozessen

-

Comarch EDI mit Service Desk in 13 Sprachen bei BIC

-

Einführung von Comarch EDI und Comarch ECM bei führendem Dienstleister in der Verkehrsgastronomie

-

Einführung von Comarch EDI bei Danone